今日鋼材價格延續下行,期鋼繼續收跌,終端采購謹慎,市場預期轉弱。年底各省沖刺投資目標,重點項目建設提速,需求韌性尚存。但北方地區淡季行情已經開始顯現,建材弱于板材,鋼價仍有回落壓力。

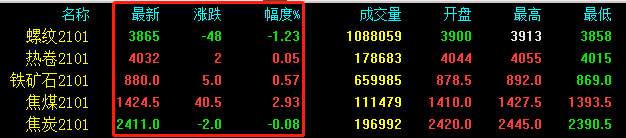

期鋼走勢分化,期螺下跌48收報3865,期卷漲2收報4032,鐵礦石漲5收報880,焦煤漲40.5收報1424.5,焦炭跌2收報2411。

現貨方面,螺紋鋼跌勢明顯。24個市場中19個市場下跌10-70, 20mmHRB400E平均價格4084元/噸,較上個交易日下調21元/噸;

熱卷24個市場中5個市場下跌10-20,1個市場上漲30,4.75熱軋板卷平均價格4100元/噸,較上個交易日下調1元/噸;

中板24個市場中4個市場下跌10-20,1個市場上漲10,4.75熱軋板卷平均價格4100元/噸,較上個交易日下調1元/噸。

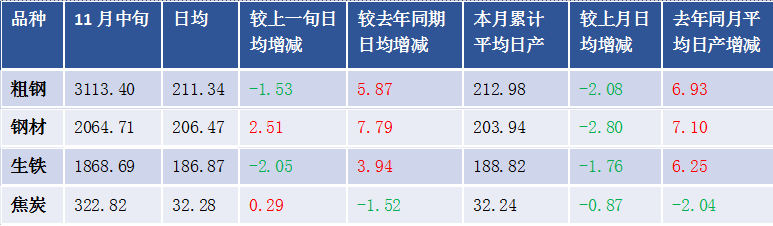

根據中鋼協數據,11月中旬,重點統計鋼鐵企業共生產粗鋼2113.40萬噸、生鐵1868.69萬噸、鋼材2064.71萬噸、焦炭322.82萬噸。

平均日產來看,粗鋼產量小幅回落,但鋼材產量仍在增加。其中,粗鋼211.34萬噸,環比下降1.53%、同比增長5.87%;生鐵186.87萬噸,環比下降2.05%、同比增長3.94%;鋼材206.47萬噸,環比增長2.51%、同比增長7.79%。

采暖季環保限產對鋼廠增產有一定限制,但利潤的回升也給鋼廠增產帶來動力。有消息稱,今早唐山下發要求企業執行橙色預警管控暫不執行,整體來看,鋼產量波動相對有限,仍有增產空間。

世界鋼協數據顯示,10月全球64個納入世界鋼鐵協會統計國家的粗鋼產量為1.619億噸,同比提高7.0%。中國粗鋼產量達到9220萬噸,占全球產量的57%,且同比提高12.7%,高于全球增速。今年中國粗鋼產量有望超10億噸,供應壓力尚存。

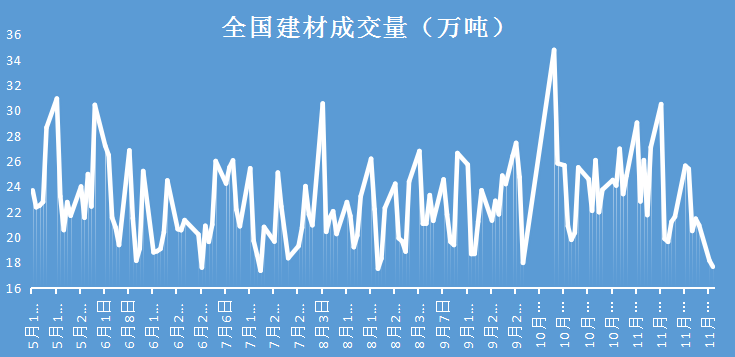

全國建材成交量持續回落,本周連續兩日建材成交低于20萬噸規模,終端觀望情緒較濃,北方受天氣影響,預期轉弱,且月底資金偏緊,成交謹慎,鋼價承壓。

近期地方重點項目投資提速,不少省市投資進度完成超九成,為沖刺全年投資目標,各地加速推進重點項目投資。

值得關注的是,國務院副總理劉鶴在《人民日報》撰文指出,發揮投資對優化供給結構的關鍵作用,推進一批強基礎、增功能、利長遠的重大項目建設。目前面向“十四五”時期的項目儲備也開始推進。日前水利工程建設工作座談會上,水利部也要求加大重點工作推進力度,確保圓滿完成全年工作任務。基建仍是當前拉動鋼材需求的關鍵,華東華南地區終端需求年底仍具韌性,短時鋼價回落空間有限。

綜上,期鋼走勢分化,板強長弱延續。終端采購意愿下降,商家預期偏空出貨為主,同時,月末資金偏緊,市場成交謹慎。鋼價仍有下跌空間,建材整體弱于板材。

| |